ความเสี่ยงที่เกิดขึ้นใหม่ยังคงเกิดขึ้นอย่างต่อเนื่องทั่วโลก ส่งผลให้ชีวิตของเราค่อยๆ เปลี่ยนแปลงไป การเปลี่ยนแปลงสภาพภูมิอากาศส่งผลให้อุณหภูมิของโลกเพิ่มสูงขึ้นอย่างต่อเนื่อง กิจกรรมทางเศรษฐกิจของมนุษย์ทำให้เกิดการเปลี่ยนแปลงสภาพภูมิอากาศ และผลกระทบจากโรคระบาดทำให้ต้องมีการปรับเปลี่ยนกลยุทธ์ในห่วงโซ่อุปทานทั่วโลก การเปลี่ยนแปลงใด ๆ จะเกิดขึ้นในอนาคตไม่ทราบแน่ชัด

▍ในปี 2015 องค์การสหประชาชาติได้กำหนดเป้าหมายการพัฒนาที่ยั่งยืน 17 เป้าหมาย และเป้าหมายเฉพาะเจาะจง 169 เป้าหมาย ครอบคลุม 3 ประเด็นหลัก ได้แก่ การปกป้องสิ่งแวดล้อม (Environmental) ความก้าวหน้าทางสังคม (Social) และการเติบโตทางเศรษฐกิจ (Governance) เพื่อเป็นแนวทางการพัฒนาประเทศต่างๆ ทั่วโลกก่อนปี 2030 โดยใช้ชื่อย่อว่า ESG ซึ่งเป็นโครงการริเริ่มขององค์การสหประชาชาติ

คณะกรรมการการจัดการเศรษฐกิจไต้หวันกำหนดให้บริษัทต่างๆ ควรเสริมสร้างความโปร่งใสของข้อมูลและคุณภาพการเปิดเผยข้อมูลอย่างต่อเนื่อง ตอบสนองต่อปัญหาความเสี่ยงที่เกี่ยวข้องกับ ESG ที่ผู้มีส่วนได้ส่วนเสียกังวล และส่งเสริมการดำเนินงานที่ยั่งยืน “แนวทางปฏิบัติในการจัดทำและส่งรายงานความยั่งยืนของบริษัทจดทะเบียนและบริษัทที่จดทะเบียนนอกตลาดหลักทรัพย์” ที่ประกาศใช้เมื่อเดือนธันวาคม 2554 มาตรฐานสำหรับรายงานความยั่งยืนเรียกว่า “มาตรฐาน GRI” ที่เผยแพร่เมื่อปี 2562 และ “มาตรฐานสากล 2564” ที่เผยแพร่เมื่อปี 2564 เป้าหมายของบริษัท ได้แก่ บริษัทอุตสาหกรรมอาหาร อุตสาหกรรมเคมี และบริษัทประกันภัยทางการเงิน บริษัทที่มีรายได้จากการจัดเลี้ยงคิดเป็นมากกว่า 50% ของรายได้ และบริษัทที่มีทุนจดทะเบียนมากกว่า 2 พันล้านดอลลาร์ไต้หวัน (2564)

▍สำนักงานปกป้องสิ่งแวดล้อมของไต้หวันตอบสนองต่อแนวโน้มระดับนานาชาติของการปล่อยคาร์บอนสุทธิเป็นศูนย์ด้วยเช่นกัน ในเดือนกรกฎาคม 2558 “พระราชบัญญัติลดและจัดการก๊าซเรือนกระจก” ได้กำหนดเป้าหมายไว้อย่างชัดเจนว่าจะลดการปล่อยก๊าซคาร์บอนลงร้อยละ 50 จากระดับปี 2548 ภายในปี 2593 “แนวทางปฏิบัติสำหรับการสำรวจแหล่งกำเนิดการปล่อยก๊าซเรือนกระจก” จะมีการแก้ไขภายในสิ้นเดือนมีนาคม 2565 เพื่อให้มีกฎระเบียบที่กระชับมากขึ้นสำหรับอุตสาหกรรมการผลิตที่มีการปล่อยก๊าซเรือนกระจกน้อยกว่า บริษัทที่จำเป็นต้องดำเนินการสำรวจคาร์บอนเนื่องจากข้อกำหนดของห่วงโซ่อุปทาน หรือวิสาหกิจขนาดกลางและขนาดย่อมอื่นๆ และอุตสาหกรรมบริการที่ดำเนินการสำรวจโดยสมัครใจ

พูดอย่างง่ายๆ ก็คือ บริษัทขนาดใหญ่จำเป็นต้องมีรายงาน ESG เพื่อให้เป็นไปตามข้อกำหนดด้านความยั่งยืนขององค์กร ในขณะที่วิสาหกิจขนาดกลางและขนาดเล็กจำเป็นต้องดำเนินการตรวจสอบการปล่อยคาร์บอนเพื่อให้เป็นไปตามข้อกำหนดของสำนักงานปกป้องสิ่งแวดล้อม หากคุณต้องการก้าวกระโดดจากวิสาหกิจขนาดเล็กหรือขนาดกลางไปสู่วิสาหกิจขนาดใหญ่ คุณต้องเริ่มต้นด้วยการวางแผนเชิงกลยุทธ์โดยรวมและรายงานการพัฒนาที่ยั่งยืน

วิสาหกิจขนาดกลางและขนาดย่อมมีสัดส่วนถึงร้อยละ 90 ของเศรษฐกิจทั้งหมดของไต้หวัน ดังนั้นการช่วยเหลือวิสาหกิจขนาดกลางและขนาดย่อมในการเปิดเผยข้อมูลในอนาคตจึงเป็นความท้าทายสำคัญที่ภาครัฐและวิสาหกิจต้องเผชิญร่วมกัน

จะต้องทำอย่างไร?

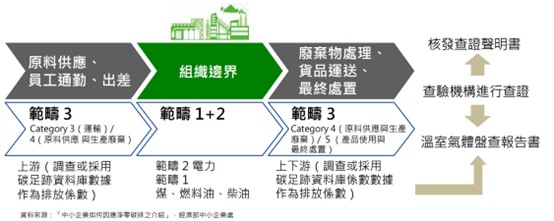

ฉันเชื่อว่าเราควรชี้แจงตัวชี้วัดประสิทธิภาพองค์กรของเราโดยเร็วที่สุดโดยผ่านการตรวจสอบจากหน่วยงานรับรองบุคคลที่สาม เช่น มาตรฐาน ISO 9001, ISO14001 และ ISO 14064-1 และจัดตั้งระบบการจัดการเอกสารของบริษัท

ขั้นตอนต่อไปคือการเริ่มต้นขั้นตอนต่อไปของรายงานความยั่งยืน

ส่วน ESG จะสร้างประโยชน์ให้กับองค์กรได้มากเพียงใด? ในสภาพแวดล้อมทางสังคมปัจจุบันและการพัฒนาของสถานการณ์ระหว่างประเทศ มีรายงานข่าวมากมายเกี่ยวกับการดำเนินการของ ESG ที่ดีและ EPS ที่เติบโตในลักษณะเชื่อมโยงกัน ดังนั้น ฉันจะไม่ขยายความในเรื่องนี้